機(jī)遇與挑戰(zhàn):

- 有線數(shù)字電視經(jīng)過幾年的發(fā)展,積累了大量的成功經(jīng)驗(yàn)

- 中國(guó)的機(jī)頂盒制造產(chǎn)業(yè)已經(jīng)具備了很大的規(guī)模

- 有線數(shù)字電視的持續(xù)發(fā)展將給機(jī)頂盒的銷售帶來廣闊的空間

- 競(jìng)爭(zhēng)愈加激烈,且競(jìng)爭(zhēng)模式已經(jīng)從單純的產(chǎn)品、技術(shù)、服務(wù)競(jìng)爭(zhēng)了轉(zhuǎn)向合作模式的創(chuàng)新競(jìng)爭(zhēng)

- 不利影響:地面數(shù)字電視內(nèi)容、終端的價(jià)格和數(shù)字電視機(jī)頂盒替代性產(chǎn)品

- 衛(wèi)星機(jī)頂盒的銷量在短期內(nèi)也不會(huì)有大的增長(zhǎng)

市場(chǎng)數(shù)據(jù):

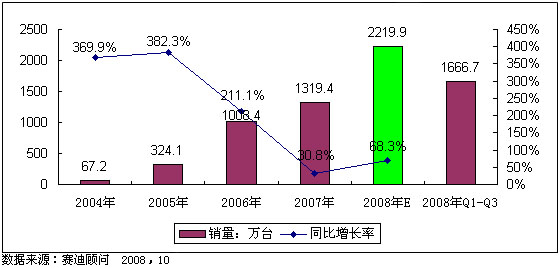

- 前三季度中國(guó)市場(chǎng)共銷售機(jī)頂盒1666.7萬臺(tái),同比增長(zhǎng)了83.4%

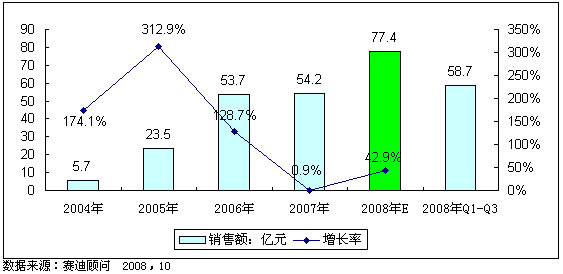

- 2008年前三季度中國(guó)市場(chǎng)共完成機(jī)頂盒銷售收入58.7億元,同比增長(zhǎng)了53.1%

- 上半年,中國(guó)電信加大對(duì)IPTV的發(fā)展力度,發(fā)出了機(jī)頂盒采購(gòu)大單,規(guī)模達(dá)57.4萬臺(tái)

- 賽迪顧問預(yù)計(jì)2008全年,中國(guó)機(jī)頂盒銷量突破2000萬臺(tái)大關(guān),達(dá)到2219.9萬臺(tái)

進(jìn)入2008年,中國(guó)數(shù)字電視產(chǎn)業(yè)特別是有線數(shù)字電視產(chǎn)業(yè)保持了快速發(fā)展的勢(shì)頭,數(shù)字電視機(jī)頂盒市場(chǎng)與數(shù)字電視整體轉(zhuǎn)換同步發(fā)展,市場(chǎng)規(guī)模不斷增長(zhǎng)。2008年前三季度中國(guó)機(jī)頂盒市場(chǎng)銷量迎來井噴,賽迪顧問的調(diào)研數(shù)據(jù)顯示,前三季度中國(guó)市場(chǎng)共銷售機(jī)頂盒1666.7萬臺(tái),同比增長(zhǎng)了83.4%。

機(jī)頂盒銷量的猛增,主要由以下幾個(gè)因素推動(dòng):有線數(shù)字電視經(jīng)過幾年的發(fā)展,積累了大量的成功經(jīng)驗(yàn),廣電總局在推廣上有多個(gè)區(qū)域和城市可作為參考的典型,因此各地的數(shù)字電視整體平移進(jìn)程越來越快;中國(guó)的機(jī)頂盒制造產(chǎn)業(yè)已經(jīng)具備了很大的規(guī)模,中國(guó)從事機(jī)頂盒生產(chǎn)的企業(yè)達(dá)到了200多家,九洲、長(zhǎng)虹和同洲等企業(yè)的產(chǎn)能早已達(dá)到數(shù)百萬臺(tái)。如此眾多的企業(yè),使得中國(guó)機(jī)頂盒市場(chǎng)的競(jìng)爭(zhēng)十分激烈,價(jià)格下降速度很快,有線數(shù)字電視運(yùn)營(yíng)商的機(jī)頂盒采購(gòu)壓力也相對(duì)減輕很多;更多的數(shù)字電視行業(yè)內(nèi)的企業(yè)參與到了數(shù)字電視的轉(zhuǎn)換工作,進(jìn)行了很多聯(lián)合運(yùn)營(yíng)的業(yè)務(wù)模式創(chuàng)新,從而加快了模擬轉(zhuǎn)數(shù)字的進(jìn)程,刺激了機(jī)頂盒銷量的增加。

2008年,各地區(qū)有線數(shù)字電視運(yùn)營(yíng)商加大了奧運(yùn)前的平移力度,以確保更多的用戶能夠通過數(shù)字電視的方式收看節(jié)目,特別是3月份CCBN展會(huì)在北京成功召開,給機(jī)頂盒企業(yè)帶來了大量的訂單。2008年前三季度中國(guó)市場(chǎng)共完成機(jī)頂盒銷售收入58.7億元,同比增長(zhǎng)了53.1%,高清、雙向等高端機(jī)頂盒的銷量增加,減緩了機(jī)頂盒價(jià)格的降低幅度,使得中國(guó)市場(chǎng)機(jī)頂盒銷售額得以與銷量同時(shí)高速增長(zhǎng)。

圖1 2004-2008年中國(guó)數(shù)字電視機(jī)頂盒市場(chǎng)銷售量及預(yù)測(cè)

圖2 2004-2008年中國(guó)數(shù)字電視機(jī)頂盒市場(chǎng)銷售額及預(yù)測(cè)

2008年,機(jī)頂盒廠商之間的競(jìng)爭(zhēng)愈加激烈,且競(jìng)爭(zhēng)模式已經(jīng)從單純的產(chǎn)品、技術(shù)、服務(wù)競(jìng)爭(zhēng)了轉(zhuǎn)向合作模式的創(chuàng)新競(jìng)爭(zhēng)。數(shù)字機(jī)頂盒廠商跨越了單純的生產(chǎn)制造范疇,向更深層次的商務(wù)合作領(lǐng)域邁進(jìn),機(jī)頂盒廠商與運(yùn)營(yíng)商的合作模式已經(jīng)從單純的買賣關(guān)系向共同承擔(dān)風(fēng)險(xiǎn)共同享受利潤(rùn)的合作模式轉(zhuǎn)變。

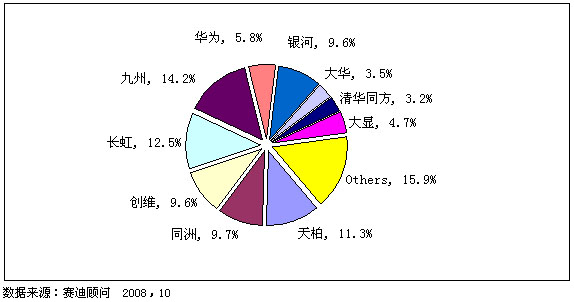

在品牌市場(chǎng)方面,九洲在2008年全面發(fā)力,國(guó)內(nèi)國(guó)際市場(chǎng)雙豐收;長(zhǎng)虹繼續(xù)有穩(wěn)定的表現(xiàn),以12.5%的份額位居品牌排名第二位;天柏和同洲銷量也持續(xù)增加,分別位于市場(chǎng)第三和第四位,銷售量市場(chǎng)占有率為11.3%和9.7%。值得一提的是,隨著市場(chǎng)銷量的暴漲,除TOP10之外,其它品牌也有了較好的表現(xiàn),市場(chǎng)份額有了較大的提高。相比2007年,前十名企業(yè)的市場(chǎng)集中度出現(xiàn)了下滑,究其原因,主要是因?yàn)槭袌?chǎng)增長(zhǎng)很快,主流企業(yè)的生產(chǎn)規(guī)模和影響力難以滿足全部新增市場(chǎng)的需求,不少地方性的小企業(yè)搶占市場(chǎng)所致。

圖3 2008年前三季度中國(guó)數(shù)字電視機(jī)頂盒市場(chǎng)品牌銷售量結(jié)構(gòu)

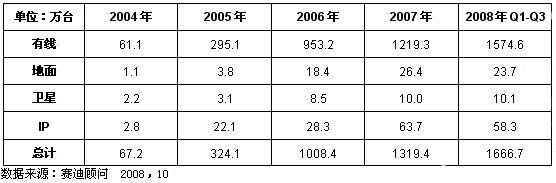

在產(chǎn)品類型結(jié)構(gòu)方面,2008年,北京、上海、深圳、天津地面數(shù)字電視已經(jīng)開通,秦皇島、青島、沈陽(yáng)和廣州的地面數(shù)字電視也完成了試驗(yàn)播出。但面向普通居民銷售的地面機(jī)頂盒還沒有在市場(chǎng)出現(xiàn),以東芝為首的多個(gè)品牌推出地面數(shù)字電視一體機(jī),已經(jīng)在北京、青島等奧運(yùn)城市銷售,一體機(jī)把機(jī)頂盒的功能集成在電視機(jī)中,未來一體機(jī)的熱銷也必然會(huì)影響機(jī)頂盒的銷量;在衛(wèi)星數(shù)字電視方面,6月9日,中星9號(hào)直播星發(fā)射成功,但衛(wèi)星直播政策和地面運(yùn)營(yíng)商還沒有確定,衛(wèi)星機(jī)頂盒銷量還沒有大的起色;上半年,中國(guó)電信加大對(duì)IPTV的發(fā)展力度,發(fā)出了機(jī)頂盒采購(gòu)大單,規(guī)模達(dá)57.4萬臺(tái)。

表1 2004-2008年前三季度中國(guó)數(shù)字電視機(jī)頂盒銷量產(chǎn)品類型結(jié)構(gòu)變化

注:衛(wèi)星用戶不包含非法用戶

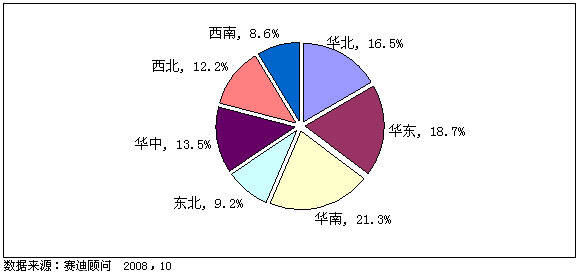

在區(qū)域銷售結(jié)構(gòu)上,中國(guó)機(jī)頂盒的銷售區(qū)域主要集中在華北、華東和華南,這跟區(qū)域經(jīng)濟(jì)的發(fā)展、人口數(shù)量的基數(shù)以及廣電總局的規(guī)劃具有一定的相關(guān)性。2008年前三季度,廣東、江蘇、廣西、浙江等省份有線數(shù)字電視用戶猛增,華南和華東成為機(jī)頂盒銷售最多的區(qū)域。

圖4 2008年前三季度中國(guó)數(shù)字電視機(jī)頂盒區(qū)域市場(chǎng)銷量結(jié)構(gòu)

賽迪顧問預(yù)計(jì),整個(gè)2008年,有線數(shù)字電視的持續(xù)發(fā)展將給機(jī)頂盒的銷售帶來廣闊的空間。

從地面數(shù)字電視來看,在2008年,廣電總局計(jì)劃完成直轄市、省會(huì)城市、計(jì)劃單列市等37個(gè)城市(156個(gè)發(fā)射站點(diǎn))的地面數(shù)字電視覆蓋網(wǎng)建設(shè),開展標(biāo)清模數(shù)同播和高清數(shù)字電視業(yè)務(wù),這將帶來數(shù)千萬地面數(shù)字電視潛在用戶。然而潛在用戶真正成為機(jī)頂盒的購(gòu)買用戶還面臨種種的難題。首先,內(nèi)容方面,在目前已經(jīng)開通地面數(shù)字電視的城市中,傳輸?shù)碾娨暪?jié)目一般包括1套高清和6套標(biāo)清節(jié)目,現(xiàn)在的地面數(shù)字電視在內(nèi)容上很難有競(jìng)爭(zhēng)力;其次,在終端的價(jià)格方面,東芝等整機(jī)企業(yè)的一體機(jī)價(jià)格不菲,難以進(jìn)入尋常百姓家,而機(jī)頂盒價(jià)格受芯片的影響,短期內(nèi)難以下降;最后,電視棒等替代性產(chǎn)品也會(huì)分流部分地面數(shù)字電視用戶,目前,已有多個(gè)企業(yè)推出了多款電視棒,產(chǎn)品價(jià)格最低在200多元,這對(duì)機(jī)頂盒的銷售也是一個(gè)很大的影響。

從衛(wèi)星數(shù)字電視的發(fā)展來看,短期內(nèi)其政策和地面段運(yùn)營(yíng)商將很難有定論,因此其用戶還將繼續(xù)集中在“村村通”等政策性工程,而這些工程的一個(gè)特點(diǎn)就是單點(diǎn)數(shù)量很少,賽迪顧問預(yù)測(cè),衛(wèi)星機(jī)頂盒的銷量在短期內(nèi)也不會(huì)有大的增長(zhǎng)。

從IPTV的發(fā)展來看,電信行業(yè)的重組,可能會(huì)在短期內(nèi)影響IPTV的推進(jìn),但從上半年來看,中國(guó)電信和中國(guó)網(wǎng)通對(duì)IPTV發(fā)展投入很大。相信這些既有的政策和行動(dòng)會(huì)持續(xù)下去,IPTV發(fā)展會(huì)進(jìn)入一個(gè)加速期。

綜上所述,賽迪顧問預(yù)計(jì)2008全年,中國(guó)機(jī)頂盒銷量突破2000萬臺(tái)大關(guān),達(dá)到2219.9萬臺(tái),高速增長(zhǎng)的勢(shì)頭將得到延續(xù)。