- 多數IDM企業仍處于虧損之中

- 存儲器企業第四季度扭虧為盈

- 封裝與測試業進入復蘇軌道

- 代工業未來增長樂觀

- 今年第一季度企業產能利用率普遍在50%以下

- 今年半導體業銷售額同比下降約15%的狀況已確定無疑

- 2009年全球DRAM行業銷售額將同比下滑12.9%,為220億美元

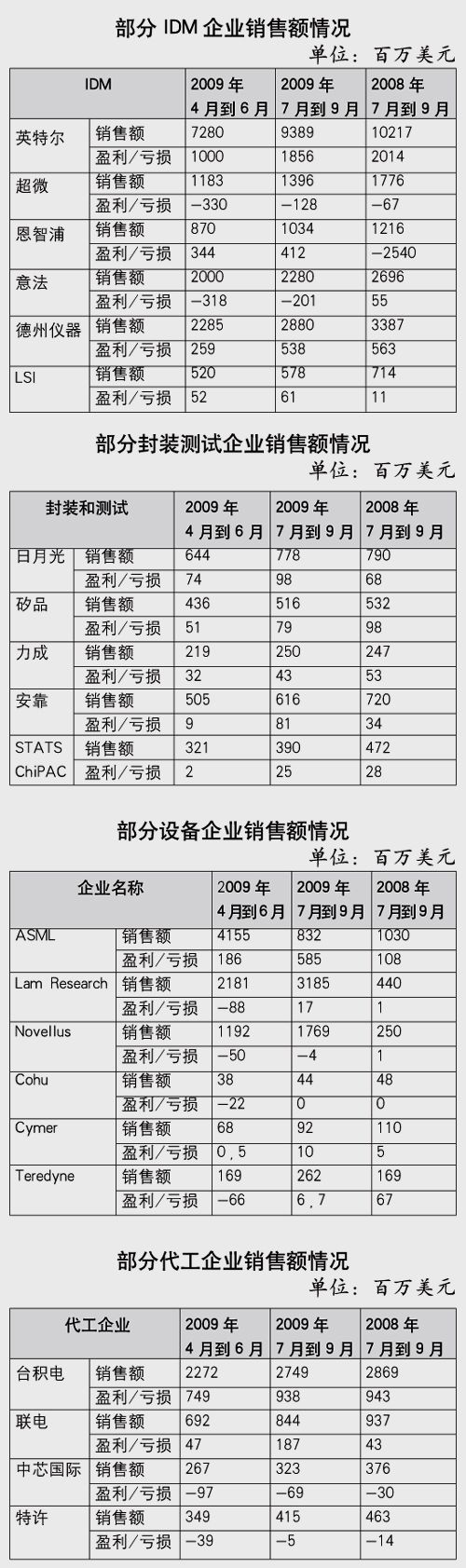

國際金融危機重創半導體業。今年第一季度企業產能利用率普遍在50%以下。進入第二季度后,我們看到部分企業業務止跌回升。近日,企業第三季度財報紛紛出籠,產業好轉趨勢進一步明朗化。但由于企業上升動力不足,產業出現“V型”反彈的可能性不大,應該會在振蕩中上升。與此同時,今年半導體業銷售額同比下降約15%的狀況已確定無疑。業內目前關注明年產業上升的幅度。

多數IDM企業仍處于虧損之中

全球IDM(集成器件制造商)仍在復蘇之中。其中,英特爾運營表現不錯,第三季度贏利已回升到18.56億美元,接近去年同期的20.14億美元。英特爾的良好表現得益于全球PC市場的快速復蘇。另一家讓人們感興趣的公司是恩智浦。今年上任的總裁RickClemmer對公司進行了大刀闊斧的重組。他的戰略非常明確,只保留有競爭力的項目。與此同時,在芯片制造方面繼續執行Fab-Lite(輕制造)戰略。恩智浦今年第三季度財報顯示,雖然其銷售規模下降了,但純利已上升到4.12億美元,純利與銷售額之比達到39.8%。所以,恩智浦公司的行動應引起業界的關注。

除此之外,其他的IDM企業,如意法半導體、英飛凌、飛思卡爾及瑞薩等都處于虧損之中。這也反映出半導體產業的發展前景仍存在不確定性。

存儲器企業第四季度扭虧為盈

因2006年和2007年的過度投資,全球存儲器市場供過于求。自2007年第四季度開始,DRAM的價格持續下降。按照產業周期的發展規律,在產業下降持續數個季度之后,該產業理應反彈。然而由于國際金融危機的到來,存儲器業的下降周期一直持續到2009年第三季度,累計達到8個季度。估計從第四季度開始,存儲器行業中的大多數企業可以扭虧為盈。海力士及爾必達在2009年第三季度均已扭虧為盈。在此之前,海力士已累計5個季度虧損,爾必達虧損時間已達8個季度。

市場調研公司iSuppli表示,2009年全球DRAM行業銷售額將同比下滑12.9%,為220億美元。在此之前,2007年全球DRAM行業銷售額同比下降7.5%,為315億美元;2008年同比下降25.1%,為252億美元。

Fabless業持續增長

Fabless(無晶圓廠集成電路設計企業)模式已成為最受半導體產業推崇的發展模式。許多IDM廠早已采取輕制造策略(Fab-Lite)或轉變成Fabless公司。由于Fabless處在產業鏈的高端,又沒有晶圓廠的負擔,因此,它們受到的國際金融危機影響相對較小。但是,目前企業介入Fabless的門檻越來越高,Fabless能獲得的風險投資越來越少,競爭也越來越激烈。雖然Fabless企業的發展面臨上述許多困難,但可以預見,未來Fabless公司進入全球前十大半導體企業的數量將由現在的一家(高通)增加到多家。

全球Fabless銷售額由2007年的510億美元增長到2008年的530億美元,預計2009年銷售額將增長到534億美元。

封裝與測試業進入復蘇軌道

盡管目前在很多人的心目中,封裝與測試行業的技術含量相對較低(這種觀點未來要改變),但封裝與測試企業在國際金融危機的狀況下,運營情況比其他產業鏈環節要好很多。企業在運營上大都沒有出現赤字。再加上如今產業正處在回升之中,而且,封裝與測試業一般要比市場提前6個月回暖,因此該細分行業企業目前已經進入復蘇軌道。全球封裝與測試業前幾大企業,如日月光、安靠和矽品的表現都非常不錯。

全球封裝和測試市場包括代工及IDM兩大塊,市場調研通常只計算代工封裝和測試市場。全球代工封裝和測試市場2007年分別為162億美元和46億美元,2008年分別為192億美元和52億美元。預測2009年封裝和測試市場都會有所下降。

設備業未來格局變化不大

在半導體產業鏈中,由于設備業與資金鏈的關系相當緊密,所以在國際金融危機的影響下,半導體設備業的損失尤為嚴重。但這些企業都不是等閑之輩。相信這些企業在渡過國際金融危機大關之后,會再次迅速崛起。由于半導體業的發展已經逐步逼近摩爾定律的終點,在特征尺寸縮小上可能還有2到3個節點可以繼續走,所以我們預計目前設備業的格局暫時不會有大的變動。

全球半導體設備銷售額由2007年的450億美元下降到2008年的306億美元,同比下降了32%;預計2009年將同比下降46%,銷售額縮減到166億美元。但是,預計2010年設備業將同比增長30%以上。

代工業未來增長樂觀

全球代工業前四大企業排名在ATIC兼并特許之后發生變化,不過臺積電的龍頭地位仍未改變。市場調研公司iSuppli對代工業的預計較為樂觀。例如,他們預計2009年代工業的銷售額可能將達到178億美元。在此之前,代工業2007年的銷售額為199億美元,2008年幾乎與2007年持平。iSuppli還預測,未來全球代工業會有高增長。例如,2010年銷售額將同比增長21%,達到216億美元;2011年同比增長15%,達247億美元。