- 日彩電業(yè)萎縮

- 臺(tái)代工出貨明年大增

- 預(yù)估2012年全球液晶電視出貨量約為221.5百萬(wàn)臺(tái)

- 第三季全球液晶電視出貨成長(zhǎng)19%

歷經(jīng)日本311強(qiáng)震、通膨壓力、歐美金融風(fēng)暴及中國(guó)銀行對(duì)中小型企業(yè)資金緊縮,大環(huán)境的不確定影響了全球消費(fèi)能力與企業(yè)獲利能力。對(duì)于液晶電視的市場(chǎng)來(lái)說(shuō),中國(guó)下鄉(xiāng)計(jì)劃將于明年各省陸續(xù)結(jié)束,日本消費(fèi)券及數(shù)位訊號(hào)換機(jī)潮已過(guò),整體供應(yīng)鏈廠商將面對(duì)更加嚴(yán)峻之未來(lái)。

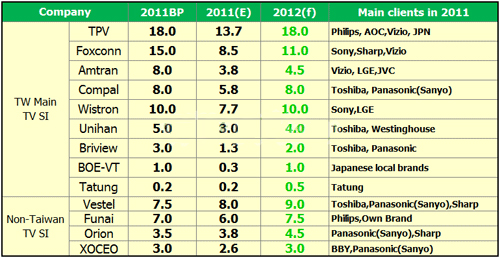

根據(jù)WitsView針對(duì)液晶電視品牌和代工廠出貨報(bào)告數(shù)據(jù)顯示,今年全球液晶電視出貨目標(biāo)仍然維持201百萬(wàn)臺(tái)左右,年成長(zhǎng)率約7%,預(yù)估2012年全球液晶電視出貨量約為221.5百萬(wàn)臺(tái),年成長(zhǎng)率約10%。在臺(tái)灣液晶電視代工出貨量部分,今年約為45百萬(wàn)臺(tái),占全球約22.4%,預(yù)估2012臺(tái)灣整體液晶電視代工量約為60-62百萬(wàn)臺(tái),市占率提升到27-28%。

第三季全球液晶電視出貨成長(zhǎng)19%,預(yù)估第四季持續(xù)成長(zhǎng)10-13%

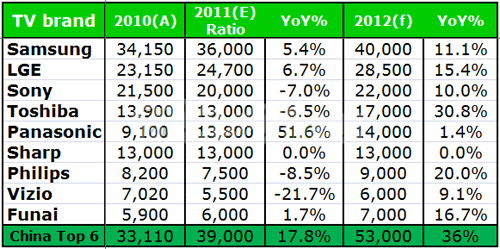

而今年Sharp以日本市場(chǎng)為主軸;Toshiba以日、歐為主要銷售地區(qū),年成長(zhǎng)表現(xiàn)衰退;Sony銷售地區(qū)橫跨歐、美、日,除了區(qū)域性需求不振,加上其組織策略反映較緩慢,不僅財(cái)報(bào)未見(jiàn)起色,年度液晶電視出貨目標(biāo)更呈現(xiàn)7%之衰退,下修至20百萬(wàn)臺(tái);Panasonic因購(gòu)買Sanyo品牌,看似整體市占率提升,但內(nèi)部獲利壓力頗大,除打算出售位于日本茂原的六代廠,亦將減少8.5代廠的產(chǎn)能,后續(xù)仍須觀察;Philips以歐洲為主要市場(chǎng),難幸免于歐債風(fēng)暴沖擊;Vizio面臨與LGD之合作關(guān)系生變,加上北美市場(chǎng)不景氣,年度銷售量下滑幅度甚鉅;反觀大陸品牌挾帶雄厚資源,年度銷售量成長(zhǎng)依舊維持在17~18%左右,市占率更達(dá)19~20%,2012更預(yù)估有3成之成長(zhǎng)力道。

預(yù)估第四季臺(tái)灣液晶電視代工出貨量成長(zhǎng)率為6-%

受到品牌需求減少影響,加上部分品牌增加自制比率,臺(tái)灣代工廠第三季呈現(xiàn)5.2%之衰退,但經(jīng)過(guò)庫(kù)存去化及品牌預(yù)拉升年底銷售業(yè)績(jī)影響,預(yù)估第四季將有6-9%之成長(zhǎng)力道。但整年度看來(lái),TPV(冠捷)還是坐穩(wěn)第一名,明年如能順利掌控PHILIPS品牌,2012年度計(jì)劃有可能朝20百萬(wàn)臺(tái)邁進(jìn);鴻海(Foxconn)和緯創(chuàng)(Wistron)則受到Sony大幅調(diào)降電視需求影響,今年目標(biāo)恐難以達(dá)成,明年成長(zhǎng)力道也將受到限制;仁寶(Compal)、永碩(Unihan)、景智(Briview)主要客戶群皆以日本品牌Toshiba(主要為歐日訂單)為主,日震和歐洲經(jīng)濟(jì)困頓,也大大影響其年度績(jī)效;瑞軒(Amtran)則受到Vizio波及,整體代工量也未能達(dá)標(biāo)。盡管臺(tái)灣電視代工廠有Philips、Sony、Toshiba及Vizio等國(guó)際品牌及自有品牌的加持,但還是逃不過(guò)大環(huán)境不佳的沖擊。

展望2012,電視市場(chǎng)仍陷于大環(huán)境經(jīng)濟(jì)狀況不明朗的困頓中,盡管第四季面板價(jià)格有機(jī)會(huì)止跌回穩(wěn),但實(shí)際整體面板產(chǎn)能之供給仍大于需求高達(dá)15-20%,因此面板廠仍應(yīng)謹(jǐn)慎面對(duì)產(chǎn)能過(guò)剩的問(wèn)題。面對(duì)韓國(guó)、大陸面板廠皆有其國(guó)內(nèi)品牌的支撐,臺(tái)系面板廠更不能忽略如何尋求一穩(wěn)定鞏固出海口的策略,沒(méi)有自有面板供應(yīng)的品牌商也許是最佳的合作對(duì)象。除此之外,大陸二、三線代工廠崛起(如兆馳、康冠、樂(lè)天、惠科等……),加上雙韓及大陸家電品牌廠之液晶電視自制率高達(dá)90-95%,對(duì)于依賴以日本品牌為主之臺(tái)灣代工廠,勢(shì)必將面臨市場(chǎng)大餅被分食的挑戰(zhàn)。