- 《2012中國電子供應(yīng)商管理調(diào)查報(bào)告》即將發(fā)布

- 元器件供應(yīng)集中度降低

- COSTDOWN尋找替代物料常態(tài)化

- 多用通用件、少用定制件成最普遍的采購風(fēng)險(xiǎn)應(yīng)對措施

- 質(zhì)量、供貨能力和性價(jià)比三駕馬車

過去一年,歐債危機(jī)給出口導(dǎo)向的中國電子制造業(yè)嚴(yán)重打擊。電子制造業(yè)出貨減少,庫存增加,資金周轉(zhuǎn)期變長,元器件需求減少。這一市場需求趨勢對電子整機(jī)制造商的贏利前景帶來了嚴(yán)峻的挑戰(zhàn),迫使他們必須尋找逆境生存模式和拓展新的贏利增長點(diǎn)。

結(jié)合這一這市場環(huán)境,CNT Networks與專業(yè)市場研究公司China Outlook Consulting 戰(zhàn)略合作,策劃和組織了2012年度中國電子供應(yīng)商管理調(diào)查活動,并獲得4個核心研究發(fā)現(xiàn):

- 整機(jī)制造商開始避免過度依靠第一供應(yīng)商,尋求較為分散供應(yīng)商以規(guī)避供應(yīng)風(fēng)險(xiǎn);

- 尋找替代物料成為常態(tài)降成本手段,并開始越來越多地采用在線工具尋找替代物料;

- 多用通用元件、少用定制元件成為最普遍的采購風(fēng)險(xiǎn)應(yīng)對措施;

- 整機(jī)制造商對質(zhì)量和供貨能力因素的重視已超過性價(jià)比因素。

我們希望,這些核心調(diào)查發(fā)現(xiàn)能夠幫助電子元件供應(yīng)鏈上的所有整機(jī)制造商未來有效地應(yīng)對“全球宏觀經(jīng)濟(jì)不確定因素”導(dǎo)致的采購風(fēng)險(xiǎn),幫助他們今年有更好的市場表現(xiàn)。

元器件供應(yīng)集中度降低

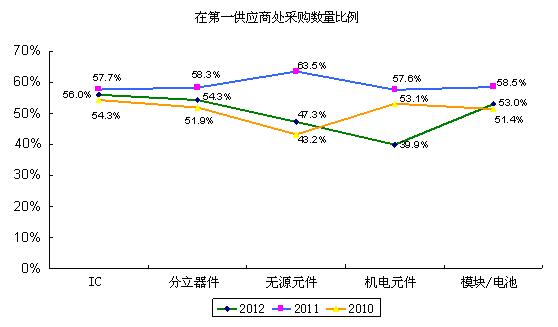

圖1 整機(jī)制造商降低了五大類物料在第一供應(yīng)商處的采購數(shù)量比例

整機(jī)制造商降低了五大類物料在第一供應(yīng)商處的采購數(shù)量比例,其中IC、分立器件、無源元件、模塊/電池的采購數(shù)量比例經(jīng)歷了2010的提高之后回落到2009年的水平。隨著第二甚至第三供應(yīng)商產(chǎn)品質(zhì)量、性能、價(jià)格優(yōu)勢的提升和競爭力的增強(qiáng),整機(jī)制造商開始降低在第一供應(yīng)商的采購比例、引入競爭供應(yīng)商,以避免產(chǎn)能過度集中、規(guī)避自然災(zāi)害,同時(shí)有利于降低直供風(fēng)險(xiǎn)和進(jìn)行COST DOWN。

另外,機(jī)電元件的采購比例由2011調(diào)查的57.6%下降到2012調(diào)查的39.9%。機(jī)電元件的制造門檻相對較低,其供應(yīng)體系中,國內(nèi)廠商的比例很大,供應(yīng)分散,整機(jī)制造商供應(yīng)來源多元化更為明顯。

COSTDOWN尋找替代物料常態(tài)化

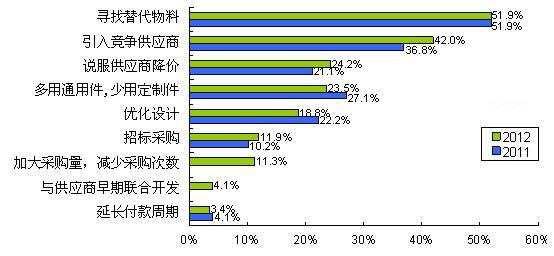

圖2 最主要的COST DOWN方式是尋找替代物料和引入競爭供應(yīng)商[page]

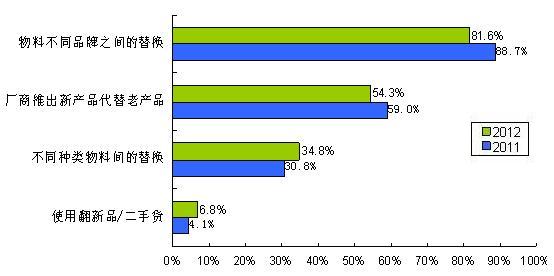

圖3 不同品牌物料之間的替換是使用替代物料的最主要方式

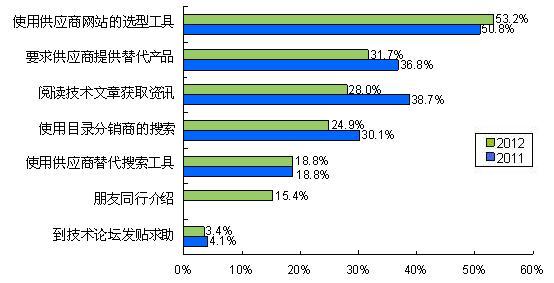

圖4 使用在線工具尋找物料品牌替代信息成為常態(tài)

尋找替代物料連續(xù)三年蟬聯(lián)COSTDOWN的最主要手段,特別受到小公司的重視。說服供應(yīng)商降價(jià)是進(jìn)行COSTDOWN的第三大方式,大公司比小公司在價(jià)格談判方面更有話語權(quán),也更依賴價(jià)格談判進(jìn)行COSTDOWN。

不同品牌物料之間的替換(81.6%)是使用替代物料的最主要方式。在2012調(diào)查中,物料不同品牌間的替換、廠商新老產(chǎn)品替換比例有所下降,不同種類物料間的替換和使用翻新品/二手貨略有上升。采用不同物料之間的替換,說明產(chǎn)品設(shè)計(jì)和創(chuàng)新能力在提高。

選型工具連續(xù)兩年成為尋找替代物料最重要的途徑。53.2%的整機(jī)制造商選擇供應(yīng)商網(wǎng)站的選型工具。除供應(yīng)商網(wǎng)站的選型工具外,其它在線工具包括目錄分銷商的搜索工具(24.9%)和供應(yīng)商替代搜索工具(18.8%)。小公司使用供應(yīng)商網(wǎng)站選型工具和閱讀技術(shù)文章的比例顯著高于大公司。大公司注重供應(yīng)商的配合,要求供應(yīng)商提供替代產(chǎn)品的比例顯著高于小公司。

多用通用件少用定制件

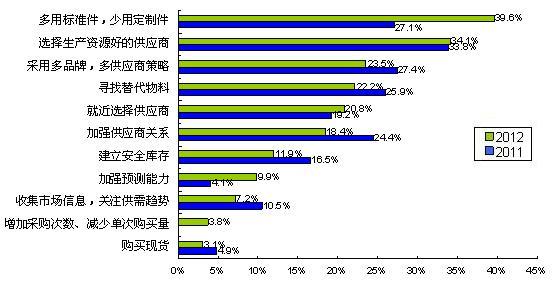

圖5 多用通用件、少用定制件是最普遍的采購風(fēng)險(xiǎn)應(yīng)對措施

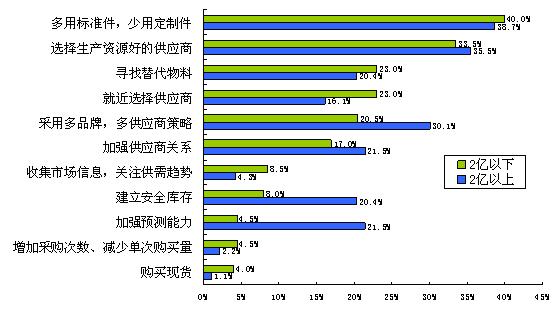

圖6 大公司對建立安全庫存和加強(qiáng)預(yù)測能力更加重視 [page]

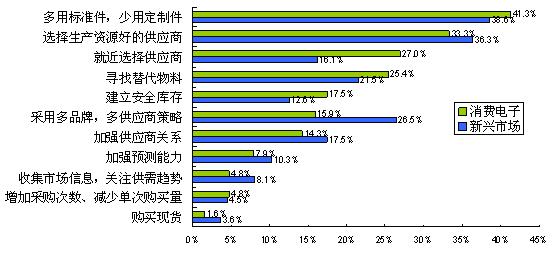

圖7 消費(fèi)電子比新興市場更傾向于就近選擇供應(yīng)商

為了降低采購風(fēng)險(xiǎn)的影響,整機(jī)制造商采取了綜合的應(yīng)對措施。多用通用件少用定制件是最普遍的采購風(fēng)險(xiǎn)應(yīng)對措施,由2011調(diào)查的27.1%顯著提升至2012調(diào)查的39.6%。2億規(guī)模以上的公司相比2億以下公司能更好的采用多品牌多供應(yīng)商策略,對建立安全庫存和加強(qiáng)預(yù)測能力更加重視。消費(fèi)電子比新興市場更傾向于就近選擇供應(yīng)商;新興市場比消費(fèi)電子更傾向于采用多品牌多供應(yīng)商策略。

需求預(yù)測不準(zhǔn)是過去一年最大的采購風(fēng)險(xiǎn),且需求預(yù)測不準(zhǔn)對大公司的影響比小公司更加嚴(yán)重。買到次品假貨由2011調(diào)查的20.3%上升至2012調(diào)查的25.9%,小公司和面向新興市場的公司受到次品假貨影響的比例更大。

質(zhì)量、供貨能力和性價(jià)比三駕馬車

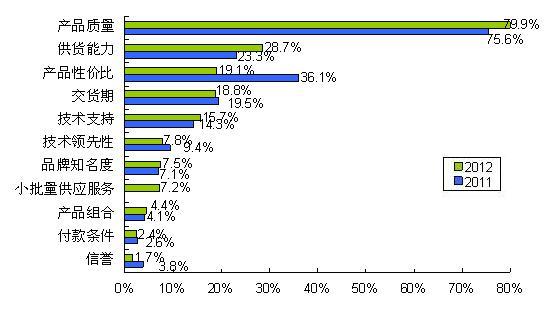

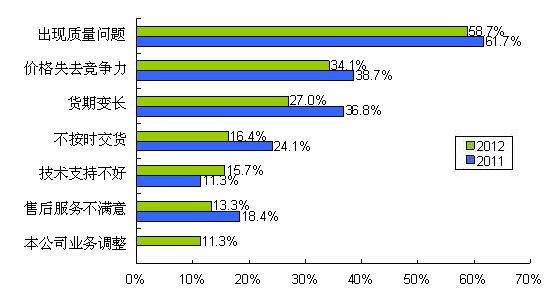

圖8 質(zhì)量、供貨能力和性價(jià)比三駕馬車

圖9 質(zhì)量、價(jià)格、貨期問題是導(dǎo)致供應(yīng)商降級的主要因素

三年的調(diào)查數(shù)據(jù)顯示,在影響第一供應(yīng)商選擇的因素中,產(chǎn)品質(zhì)量排在第一位連續(xù)三年上升,而產(chǎn)品性價(jià)比連續(xù)三年下降。2012年調(diào)查中,產(chǎn)品質(zhì)量從2011調(diào)查的75.6%上升到2012調(diào)查的79.9%。產(chǎn)品性價(jià)比從2011調(diào)查的36.1%顯著下降到2012調(diào)查的19.1%,供貨能力超越產(chǎn)品性價(jià)比成為供應(yīng)商選擇第二大的因素,尤其受到大公司的關(guān)注。

以前性價(jià)比是個概念性的東西,大家談的比較多,在行業(yè)調(diào)查中也引起高度關(guān)注。隨著中國工程師設(shè)計(jì)能力和技術(shù)識別能力的提高,性價(jià)比變成工程師可以掌控的參數(shù),這樣性價(jià)比保持在“最重要”的位置,但是“沒有比較老是說它”。

整機(jī)制造商對產(chǎn)品質(zhì)量和供貨能力的重視是隨市場環(huán)境變化的,特別是總體市場預(yù)期不好,供應(yīng)商減產(chǎn),造成新一輪供應(yīng)短缺。它使得采購人員又開始擔(dān)心買不到東西。與此相應(yīng),出現(xiàn)質(zhì)量問題成為導(dǎo)致供應(yīng)商降級的首要因素,且大公司對質(zhì)量問題比小公司更加敏感。大公司相比小公司更加重視產(chǎn)品質(zhì)量和供貨能力的考察;小公司相比大公司更加重視交貨期和小批量供應(yīng)服務(wù)的考察。

除了質(zhì)量,小公司對貨期變長和技術(shù)支持問題比大公司更加敏感,更容易因?yàn)樽陨順I(yè)務(wù)調(diào)整更換供應(yīng)商。另外,由于物料交期普遍縮短,貨期長導(dǎo)致的供應(yīng)商降級顯著減少,由2011調(diào)查的36.8%下降至2012調(diào)查的27%。

更多詳細(xì)內(nèi)容請關(guān)注即將發(fā)布的《2012中國電子供應(yīng)商管理調(diào)查報(bào)告》。報(bào)告發(fā)布會將于4月11日下午13:40在CCEF創(chuàng)新方案主題展暨開發(fā)者論壇專區(qū)2D008進(jìn)行。活動現(xiàn)場CNT Networks將派發(fā)印刷報(bào)告并舉行精彩的主題演講,分享調(diào)查發(fā)現(xiàn)。會后電子元件技術(shù)網(wǎng)將提供該報(bào)告的電子版下載。