- 電視與顯示器應(yīng)用加快采用

- 正在重塑液晶供應(yīng)鏈

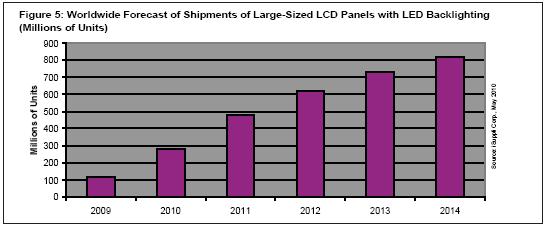

- 預(yù)計2010年大尺寸LED背光液晶面板出貨量將達2.767億臺

據(jù)iSuppli公司,盡管今年供應(yīng)緊張,但在電視、便攜電腦和臺式顯示器的推動下,LED背光在2010年以及今后數(shù)年將快速增長,而且降價和增加供應(yīng)的壓力將促使整個液晶供應(yīng)鏈發(fā)生變化。

采用LED背光的大尺寸液晶面板出貨量2010年預(yù)計達到2.767億臺,比2009年的1.178億臺大增134.9%。按2010年數(shù)字計算,LED背光占到總體大尺寸液晶面板市場的43.1%。大尺寸液晶面板主要用于液晶電視、上網(wǎng)本和筆記本之類的便攜電腦和臺式顯示器。LED背光在電子標牌、工業(yè)及醫(yī)療應(yīng)用領(lǐng)域中的使用也開始增加。

預(yù)計2011年出貨量將達到4.776億個,到2014年底達到8.179億個。iSuppli公司的數(shù)據(jù)顯示,到那時,LED背光在總體大尺寸液晶市場中的占有率將升至87.7%。

圖5所示為2009-2014年全球用于大尺寸液晶面板的LED背光出貨量預(yù)測。

同樣,今年LED在筆記本和上網(wǎng)本面板中的占有率也將從2009年時的62.6%上升到88.0%。LED背光已經(jīng)在這些領(lǐng)域占據(jù)主導(dǎo)地位。iSuppli公司的圖表顯示,到2012年,筆記本面板將100%采用LED背光。

預(yù)計2010年LED背光在臺式顯示器領(lǐng)域中的占有率也將上升,這是LED背光發(fā)展最慢的領(lǐng)域,2009年占有率只有1.7%。預(yù)計2010年占有率將上升到20.8%,增長速率甚至快于電視應(yīng)用領(lǐng)域。這是因為,對于主流尺寸來說,同樣尺寸的LED背光液晶顯示器面板與CCFL背光面板之間的價格差距將在2010年下半年縮小到低于3美元,使得制造商更容易接受這種新技術(shù)。CCFL是以前的主要背光技術(shù)。

此外,LED背光的其它好處也將在未來幾個月刺激消費者和企業(yè)需求。這些優(yōu)點包括外形更薄、更省電、不含汞,這使其成為更加綠色、更加環(huán)保的解決方案。

供應(yīng)緊張可能是個問題;預(yù)計供應(yīng)鏈生變

盡管今年前景預(yù)計強勁,但LED芯片和導(dǎo)光板供應(yīng)緊張令人擔憂,這是LED背光的兩個重要部件。導(dǎo)光設(shè)計的變化、新要求、原材料供應(yīng)緊張和高擴張成本可能限制產(chǎn)能。另一個限制因素是金屬有機物化學(xué)氣相淀積(MOCVD)反應(yīng)器難以滿足需求增長。MOCVD反應(yīng)器是生產(chǎn)LED芯片的關(guān)鍵設(shè)備。多數(shù)芯片供應(yīng)商2010年從原來的2英寸晶圓轉(zhuǎn)向4英寸或者6英寸晶圓,芯片生產(chǎn)商將需要時間來適應(yīng)生產(chǎn)技術(shù)的變化,這個過程可能需要一年左右。

因此,iSuppli公司預(yù)計,2010年LED芯片供應(yīng)緊張將持續(xù)到年底,整個供應(yīng)鏈將感受到快速增長和擴張的影響。

但是,2010年底供應(yīng)形勢將會改善。到時候不僅產(chǎn)能會上來,而且供應(yīng)也會增加,因為新型背光設(shè)計使得電視面板中使用的LED芯片數(shù)量減少。例如,多數(shù)面板供應(yīng)商預(yù)計2010年底每塊電視面板中的LED芯片數(shù)量將比去年同期減少30%甚至更多。

由于LED背光占有率上升,整個液晶供應(yīng)商也會發(fā)生變化。例如,液晶面板供應(yīng)商將加強垂直整合,以更好地控制LED背光供應(yīng)鏈。此外,品牌電視廠商將與模塊廠商合作,以掌握自己的背光解決方案和實現(xiàn)產(chǎn)品差異化。

iSuppli公司相信,到今年下半年,擁有關(guān)鍵芯片和其它重要部件的垂直整合型廠商,與那些不掌握這些元件供應(yīng)的廠商之間將出現(xiàn)明顯差別。韓國三星集團建立的三星LED,就是一線廠商擴大LED能力以提供內(nèi)部芯片解決方案的例子。

其它尋求垂直整合的廠商包括韓國LG顯示器,與LG Innotek結(jié)盟;臺灣廠商友達光電,其自己的LED芯片子公司隆達電子已經(jīng)與凱鼎合并;奇美電子與統(tǒng)寶光電合并而成的CMI,正在計劃積極垂直整合其電視供應(yīng)鏈。要想在2010年取得成功,將取決于廠商的整體效率,以及對于LED背光供應(yīng)鏈的控制能力。