【導讀】蘋果三星專利大戰已經結束,但硝煙卻遲遲沒有散去,除了三星需賠付高額美金外,蘋果已經確定降低各領域采購三星零組件比例。在面板、NAND Flash、行動式記憶體等領域,三星在蘋果供應鏈比重已呈下降趨勢,A6與A7可能是蘋果在行動運算裝置最后一個去三星化的關鍵零組件,它將花落誰家呢?

蘋果供應鏈去三星化成為市場焦點根據TrendForce旗下研究部門DRAMeXchange調查,在美國記憶體大廠美光(Micron)并購日本廠商爾必達(Elpida)之后,全球DRAM與NAND Flash市場有了新的局面,蘋果已經提高對非三星體系廠商的DRAM采購量。在美國重新強化制造產業的當下,銷售成績甚佳的美國蘋果公司(Apple),與南韓三星(Samsung)在平板電腦、智慧型手機市場的專利戰短兵相接,日前美國法院已經做出三星敗訴的判決,但雙方的專利訴訟戰還沒有結束,可以確定的是雙方在供應鏈方面已經有生變的跡象。

TrendForce指出,在過去,蘋果的iPod系列產品熱銷全球的年代,蘋果就已經是三星最大的NAND Flash買主,蘋果甚至是全球最主要的NAND Flash采購者,他們拿到的價格因為量大,相對也是較優惠。隨著智慧型手機iPhone系列的大賣、平板電腦iPad系列產品顛覆與重新定義行動運算市場,蘋果不只是在NAND Flash是最重要買主,在價格較高、要求省電的行動記憶體(Mobile DRAM)市場也是重要的采購者。如果蘋果減少對三星采購NAND Flash的數量,而倚重在另一家韓廠海力士(Hynix),日本的東芝(Toshiba)以及美國的美光,對三星Flash事業的營收將有一些影響。差別在于,過去的三星可能無法消化這么多的Flash產能,但現在三星的國際品牌效應已經有一定成果,受到的沖擊可能不會如外界想像地高。

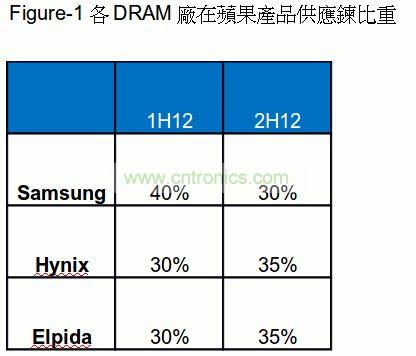

圖1:各DRAM廠在蘋果供應鏈比重

[member]

[page]

蘋果分散采購風險

TrendForce認為,蘋果分散采購風險是既定的公司政策,從整體產業來看,三星在蘋果供應鏈體系中的比例,已經在繼續降低。其中,以智慧型手機iPhone、平板電腦iPad使用的液晶面板來看,小尺寸面板主要已經是Japan Display、LG與Sharp等廠商供應,蘋果只有在Macbook系列筆記型產品才有采用三星供應的面板。蘋果在iPhone 4開始,智慧型手機就不再使用三星的面板。新一代iPhone 5采用的視網膜面板采用in-cell新制程,一樣未采購三星的產品。

蘋果在行動運算裝置使用的鋰電池,主要采購在ATL、Sanyo的比例提高,降低對三星SDI的采購比重,甚至在iPhone 5并未采用三星的鋰電池。LED背光零組件方面,蘋果在iPhone、iPad主要采用的仍舊是日亞化(Nichia)、豐田合成(TG)的LED產品。

行動式記憶體成兵家必爭之地,三星在蘋果供應鏈比重從2012年初的40%一路下滑,價格方面的議題可能是主因

根據TrendForce的調查,三星在蘋果行動式記憶體的供應鏈中,市占率有逐步下滑的趨勢,從2012年年初約40%左右,至今降得更低,其余均由海力士及爾必達所瓜分,探究其主因有二,一是蘋果憑借其龐大的采購量議定低于市場行情甚多的價格,三星不愿妥協下蘋果轉而向其他DRAM廠下單,加上三星Galaxy家族出貨量已躍居全球第一,即使蘋果轉單至其他DRAM廠,多出的產能仍可用于自家Galaxy系列產品,對三星的沖擊自然可以減到最低。再者,蘋果必須維持一定家數的供應商才能維持價格上的采購優勢,爾必達與美光正式結盟后,雙方結合在Mobile DRAM、NAND Flash的長處,推出整合型態的eMCP產品,非常有助于拓展行動運算裝置市場。蘋果提升爾必達的采購量,除了可以牽制三星版圖進一步擴大,亦可維持行動記憶體市場三強鼎立的市場局勢。

隨著iPhone5即將登場發售,以及iPad Mini平板電腦也即將現身,加上New iPad的記憶體容量為1GB,蘋果對于行動式記憶體的消化量大舉攀升,盡管蘋果已經改成主要下單給海力士及爾必達,實際上仍有部份的量有使用三星的記憶體產品,但可以確定的是蘋果正積極加速去三星化。

[page]

A6與A7可能是蘋果在行動運算裝置最后一個去三星化的關鍵零組件

整體而言,蘋果在關鍵零組件大部分都有這種去三星化的跡象,但其行動運算核心零組件,也就是處理器A6晶片,仍是由三星負責半導體制程代工。蘋果目前正積極尋找其他替代來源中,除了媒體之前有披露的臺積電(TSMC)以外,TrendForce認為,從合作關系與晶圓廠能力來看,還有另外兩個可能的晶圓廠可以代工蘋果的處理器產品,不論是目前的A6或2013年投產的A7,格羅方德(GlobalFoundries)與已經供應蘋果筆記型電腦客制化Core i處理器產品的英特爾(Intel),都可能和臺積電一樣有機會出線,端看蘋果對產品的要求與試產的結果而定。

至于蘋果是否因為去三星化而釋出更多轉單給臺系廠商,除了代工一樣是鴻海體系為主外,以及平板電腦的已經面板有友達也參與供應外,其他關鍵零組件大多都沒有機會,而是繼續下單給全球各領域的一線廠商,還是以美中日韓廠商受惠為主。