導(dǎo)言:今年全球整體半導(dǎo)體營業(yè)收入預(yù)計溫和增長3%, 而在無線領(lǐng)域的需求推動下,業(yè)務(wù)將強勁增長上升10%,其它六個主要半導(dǎo)體市場領(lǐng)域的增幅則小得多,甚至是負增長。但是如果代工廠和IDM忽視了技術(shù)、產(chǎn)能和庫存方面的問題,也將導(dǎo)致生產(chǎn)增幅超過需求。

據(jù)IHS iSuppli公司全球半導(dǎo)體制造與供應(yīng)市場追蹤報告,2012年無線應(yīng)用將是全球半導(dǎo)體市場的救星。預(yù)計該應(yīng)用領(lǐng)域的半導(dǎo)體營業(yè)收入將實現(xiàn)兩位數(shù)的增長,而其它六個主要半導(dǎo)體市場領(lǐng)域的增幅則小得多,甚至是負增長。

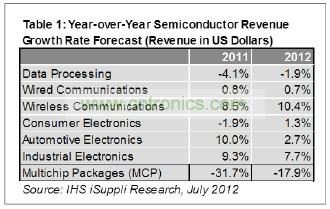

2012年無線通訊領(lǐng)域的半導(dǎo)體營業(yè)收入預(yù)計達到726億美元,比2011年的658億美元增長10.3%。預(yù)計今年只有工業(yè)電子一個領(lǐng)域可以和無線領(lǐng)域相提并論,其半導(dǎo)體營業(yè)收入預(yù)計增長7.7%,如表1所示。今年工業(yè)電子領(lǐng)域半導(dǎo)體營業(yè)收入增長率實際上低于去年的9.3%,而無線半導(dǎo)體營業(yè)收入增長率則高于2011年的8.5%。

今年全球整體半導(dǎo)體營業(yè)收入預(yù)計溫和增長3%,從去年的3122億美元上升到3208億美元。

與其它半導(dǎo)體領(lǐng)域相比,無線領(lǐng)域顯得更加突出。有線通信領(lǐng)域的半導(dǎo)體營業(yè)收入預(yù)計僅增長0.7%,消費電子與汽車電子領(lǐng)域分別增長1.3%和2.7%。今年至少有兩個領(lǐng)域?qū)⒊尸F(xiàn)負增長:數(shù)據(jù)處理領(lǐng)域預(yù)計下降1.9%,多芯片內(nèi)存模塊(MCP)預(yù)計銳減17.9%。

這些預(yù)測顯示,盡管今年半導(dǎo)體營業(yè)收入情況改善,但并不是普遍增長,增長主要來自無線領(lǐng)域。IHS iSuppli公司認為,實際上無線領(lǐng)域以外的半導(dǎo)體制造業(yè)務(wù)增長幅度很小,廠商在擴大不支持下一代無線應(yīng)用的業(yè)務(wù)時應(yīng)該多加謹慎。

與此同時,半導(dǎo)體廠商承認,在進入2012年下半年之際,產(chǎn)業(yè)似乎已開啟了下一個增長周期。純代工廠商和集成器件制造商(IDM)都預(yù)計,在無線領(lǐng)域需求的推動下,業(yè)務(wù)將強勁增長。這波增長周期的強度與長度將取決于全球經(jīng)濟在整個夏季的表現(xiàn)情況。

消費者支出情況也受到密切關(guān)注。盡管夏季通常并不是消費者增加電子產(chǎn)品支出的季節(jié),但每年這個時候的情況可以預(yù)示消費者在即將來臨的假日季節(jié)的支出前景。

對于半導(dǎo)體產(chǎn)業(yè)來說,一個越來越重要和更加根本性的問題是,代工廠商相對于IDM的實力不斷增強。代工產(chǎn)業(yè)顯然已成為先進技術(shù)與大產(chǎn)能的主要提供者,而IDM所追求的輕資產(chǎn)制造模式目前對IDM不利,并成為制約其制造能力的因素。

對于代工廠商和IDM來說,技術(shù)與產(chǎn)能方面的不足,都將使其難以及時抓住市場中突然出現(xiàn)的需求,最終導(dǎo)致其遭到損失。然而,導(dǎo)致這種局面的主要責(zé)任在IDM身上,他們目前被迫越來越多地使用代工廠商來從事前端及后端制造,因此失去了相對于代工廠商的財務(wù)優(yōu)勢。

在2012年剩余時間內(nèi),庫存管理仍將是需要關(guān)注的最關(guān)鍵因素。廠商必須跟蹤庫存天數(shù)以及實際的庫存價值。如果廠商只關(guān)注其中的一項,將導(dǎo)致生產(chǎn)增幅超過需求。

無線應(yīng)用成2012年半導(dǎo)體市場救星

發(fā)布時間:2012-07-30

特別推薦

- 精度躍升24倍!艾邁斯歐司朗高分辨率dToF傳感器實現(xiàn)1536分區(qū)探測

- 500MHz帶寬!Nexperia車規(guī)多路復(fù)用器突破汽車信號傳輸極限

- 8路降壓+4路LDO集成!貿(mào)澤開售Microchip高密度PMIC破解多電源設(shè)計難題

- 影像技術(shù)新突破!思特威SC535XS傳感器以5000萬像素重塑手機攝影體驗

- 突破微型化極限!Bourns推出全球最小AEC-Q200認證車規(guī)級厚膜電阻

技術(shù)文章更多>>

- AMD 推出 EPYC? 嵌入式 4005 處理器,助力低時延邊緣應(yīng)用

- 機電執(zhí)行器需要智能集成驅(qū)動器解決方案以增強邊緣智能

- 廣東國際水處理技術(shù)與設(shè)備展覽會邀請函

- 十一月上海見!106屆中國電子展預(yù)登記開啟,共探產(chǎn)業(yè)新機遇

- 偏轉(zhuǎn)線圈技術(shù)解析:從基礎(chǔ)原理到選型要則的全景指南

技術(shù)白皮書下載更多>>

- 車規(guī)與基于V2X的車輛協(xié)同主動避撞技術(shù)展望

- 數(shù)字隔離助力新能源汽車安全隔離的新挑戰(zhàn)

- 汽車模塊拋負載的解決方案

- 車用連接器的安全創(chuàng)新應(yīng)用

- Melexis Actuators Business Unit

- Position / Current Sensors - Triaxis Hall

熱門搜索

鋰電池

利爾達

連接器

流量單位

漏電保護器

濾波電感

濾波器

路由器設(shè)置

鋁電解電容

鋁殼電阻

邏輯IC

馬達控制

麥克風(fēng)

脈沖變壓器

鉚接設(shè)備

夢想電子

模擬鎖相環(huán)

耐壓測試儀

逆變器

逆導(dǎo)可控硅

鎳鎘電池

鎳氫電池

紐扣電池

歐勝

耦合技術(shù)

排電阻

排母連接器

排針連接器

片狀電感

偏光片