- 2010年OEM和EMS提供商的半導(dǎo)體支出將增長(zhǎng)

- OEM爭(zhēng)奪半導(dǎo)體支出排行榜首位置

- EMS提供商的半導(dǎo)體支出也將回升

- 今年半導(dǎo)體OEM廠商的支出將增長(zhǎng)到1779億美元

- 2010年10大EMS提供商的支出將達(dá)到377億美元

2010年OEM和EMS提供商的半導(dǎo)體支出將取得兩位數(shù)的增長(zhǎng),增幅將在百分之十幾到18%左右,一舉扭轉(zhuǎn)去年經(jīng)濟(jì)衰退之后緊縮支出的局面。

半導(dǎo)體OEM廠商的支出將增長(zhǎng)到1779億美元,比2009年的1570億美元增長(zhǎng)13%。在這些支出中,以惠普、三星、諾基亞和蘋果等巨頭為首的20大廠商,將占1037億美元或58%。這里所說的OEM支出增長(zhǎng),假定包括最終產(chǎn)品所包含的全部芯片,不管是通過什么渠道購買的——包括OEM直接采購,以及通過EMS或分銷商購買的芯片。

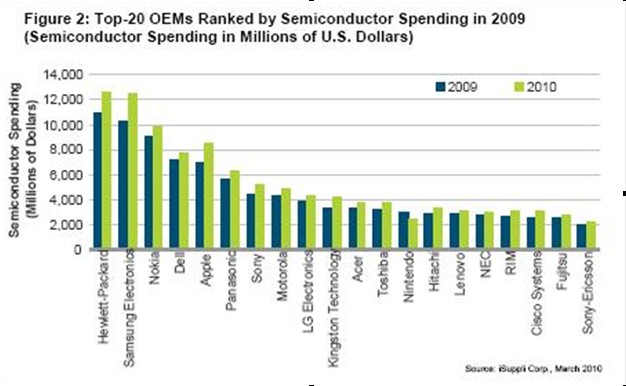

圖示為2009年和2010年20大OEM廠商的半導(dǎo)體支出,按2009年的支出水平排列。

OEM爭(zhēng)奪半導(dǎo)體支出排行榜首位置

2010年OEM廠商的總體半導(dǎo)體支出增長(zhǎng),代表市場(chǎng)趨勢(shì)的轉(zhuǎn)變,去年支出比2008年的1820億美元左右下滑了16%。去年支出下滑,不僅是因?yàn)樾酒彤a(chǎn)品的平均銷售價(jià)格下降,而且是因?yàn)槌鲐浟繙p少。雖然仍比較謹(jǐn)慎,但電子EMS廠商今年準(zhǔn)備在各自的市場(chǎng)中奪取更大的份額,這意味著半導(dǎo)體支出將會(huì)增加。

預(yù)計(jì)2010年惠普將是半導(dǎo)體支出最多的OEM廠商,它把諾基亞擠下去之后就一直保持這一位置。諾基亞2009年降到第三名。惠普今年的支出預(yù)計(jì)為126億美元,高于2009年時(shí)的109億美元。對(duì)于諾基亞來說,雖然智能手機(jī)大受歡迎,但2009年手機(jī)出貨量下降使其難以超過惠普,惠普依靠上網(wǎng)本而取得支出排行榜的第一名。

2010年支出排名第二的OEM廠商將是三星電子,預(yù)計(jì)支出將達(dá)到125億美元,而去年是103億美元。盡管三星連續(xù)兩年位居亞軍,但預(yù)計(jì)將在2011年晉升冠軍,因其擁有包括新款手機(jī)、薄型LED背光電視和3D電視在內(nèi)的多種產(chǎn)品,意味著該公司的半導(dǎo)體支出將會(huì)增加。

諾基亞排名第三。蘋果的半導(dǎo)體支出2010年將排在第四,超過戴爾。盡管2006年以前甚至未能躋身半導(dǎo)體支出榜的前10名,但在2007年推出iPhone之后,蘋果的排名就步步高升,有望在2011年超過諾基亞躍居第三。

從應(yīng)用領(lǐng)域角度來看,無線通訊領(lǐng)域?qū)⒃贠EM的半導(dǎo)體支出中占有最大份額,其次是計(jì)算平臺(tái)市場(chǎng)。軍用/航空航天和醫(yī)療等較小市場(chǎng),也在成為比較有吸引力的領(lǐng)域。

EMS提供商的半導(dǎo)體支出也將回升

EMS提供商2009年?duì)I業(yè)收入因OEM出貨訂單大幅下滑而明顯下降,預(yù)計(jì)今年半導(dǎo)體支出將會(huì)增長(zhǎng)。但大型提供商2010年可能快速復(fù)蘇,預(yù)示該產(chǎn)業(yè)形勢(shì)改善。2010年支出較多的EMS將包括富士康、偉創(chuàng)力、Jabil Circuit和天鴻。

支出最多的富士康,2010年支出將達(dá)到226億美元,比2009年的190億美元增長(zhǎng)18%,主要是因?yàn)樵摴旧a(chǎn)惠普產(chǎn)品、任天堂的Wii,蘋果的iPod、iPhone和即將推出的iPad,還有索尼的PlayStation。iSuppli公司預(yù)測(cè),總部在臺(tái)灣的富士康增長(zhǎng)潛力較大。

排名第二的將是偉創(chuàng)力,預(yù)計(jì)2010年支出將達(dá)70億美元,比2009年的64億美元增長(zhǎng)9%。這家美國(guó)EMS巨頭總部在新加坡,其客戶包括索尼愛立信、惠普和Research In Motion。而且偉創(chuàng)力將繼續(xù)擴(kuò)大在中國(guó)的生產(chǎn)設(shè)施。

EMS提供商的最大市場(chǎng)包括計(jì)算平臺(tái)和無線通訊。但是,較小市場(chǎng)的份額將不斷增長(zhǎng),暗示OEM廠商將開始外包電腦和手機(jī)以外的其它種類產(chǎn)品。