機遇與挑戰:

- 半導體市場獨特

- 新的半導體應用是市場推動者

- 未來半導體業前景光輝燦爛

市場數據:

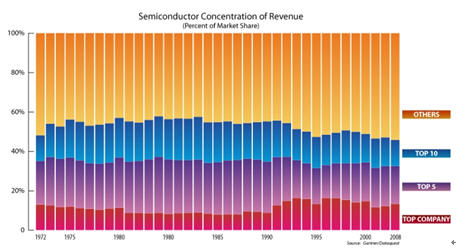

- 全球前5位芯片供應商從1960年以來變化都在33%左右

半導體業間的兼并不可避免似乎己被廣泛地接受,如近期由日立和三菱半導體部組成的瑞薩,又與NEC合并組成新的瑞薩及AMD兼并ATI等。本文認為兼并發生在各個方面, 未來可能更會加劇。

但是Mentor的市場分析師Merlyr Brunken的看法認為截止今日實際上看到的情況正好相反。如自1960年以來半導體業已經減緩分散性, 如全球首位芯片供應商是英特爾, 它的市場份額近13%幾乎沒有改變, 盡管35年前全球首位是德儀, 后來的NEC, 但是當時它們的市場份額幾乎也在13%左右,變化并不大。

從全球前5位芯片供應商總計,從1960年以來變化很小, 都在33%左右,1972年時小於35%。如果再依前十位總計, 變化也很少, 從1972年的48%,到2008年的46%。

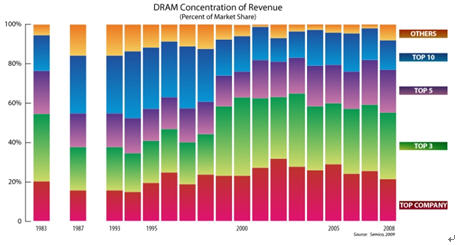

能夠看到的兼并主要集中在半導體的制造部分, 如在存儲器DRAM, 尤其是近10年來。從數據看DRAM供應商中, 前1, 前3及前5及前10位從進入新世紀以來它們的份額都在減少, 實際上近25年來它們己進行了多次兼并。從1983年計(公司剛開始有DRAM數據)DRAM的前1, 前3及前5的市場份額幾乎未變, 而依前10計, 比1983年時還稍少了一些。

為什么半導體業間的兼并與大多數成熟工業不同呢?究竟發生了什么?回答似乎是盡管前10位公司的排名經常更迭, 如依1950年計,50%以上的公司名字己經消失, 然而半導體業的銷售額比較有“規則“。

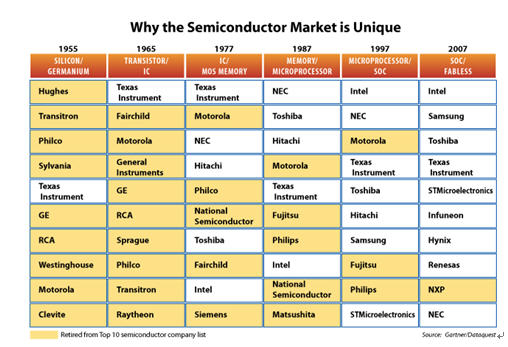

為什么半導體市場獨特(下是各年份下全球前10排名)

在半導體業中要實現領先地位, 保持增長, 爭得更大的市場份額依靠的是最先進技術的推動,但是只有少數公司能做到這一點。在1950年能進入前10, 意味著是鍺或硅

晶體管的領導者。在1960年代, 能夠維持增長并領先是依靠雙極型集成電路技術, 在該10年中, 排在前10名中的公司有40%消失, 而到1970年代,其中的80%也消失了。在70年代時, 是依靠MOS存儲器來推動增長, 當時日本有三家公司,NEC,Hitachi及Toshiba進入前10。到1980及1990年代, 排在首位是依靠微處理器, 如英特爾與Motorola。在1990年代, 情況有所變化, SoC的領導者, 如STMicroelectronics及TI進入前10。而到最近10年中,fabless公司如Qualcomm及代工大亨TSMC進入前10中。

回顧過去60年的歷史,TI是在半導體業中唯一仍排在前10位的公司。看過去半導體業中兼并的過程,許多公司是在邁向下一代先進技術中而消失。

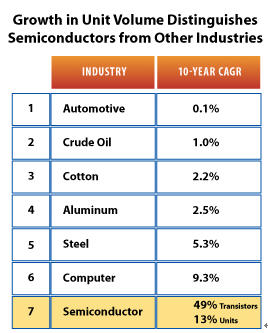

此種現象未來會是怎么樣?領先半導體公司的市場份額將繼續減少?顯然,并不一定如此,但是可以肯定半導體業的特征與其它成熟工業不同。其特征主要是數量上的增長, 每年有近15%的芯片數量增長及50%以上的晶體管出貨數量增加。而在前10年中, 芯片中晶體管的數量年均增長率達50%,相比較于全球汽車業僅0,1%增長, 石油業增長1%及計算機增長9.3%。

[page]

半導體業在數量上的增長與其它工業不同

在如此高的累積數量增長下推動學習曲線的成本下降,在過去10年中每年晶體管的成本下降35%及總體上能使新的應用市場達到規模化。如2001年的MP3播放機的價格與今天的攝像機相同, 而今天攝像機中用的存儲器容量增長了10倍, 而且與2001年時的尺寸及功耗幾乎相同。

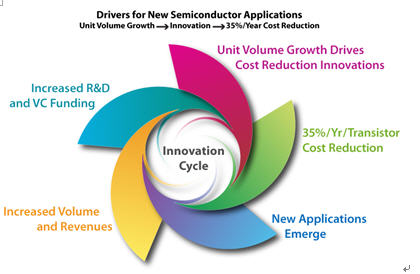

如果晶體管數量繼續依這個速率增長下去, 推動各種新的應用呈現及半導體業將持續的增長, 其結果是未來10年的領導者將由能推動市場應用者來擔當。

由于存儲器成本下降推動各種新的產品及應用

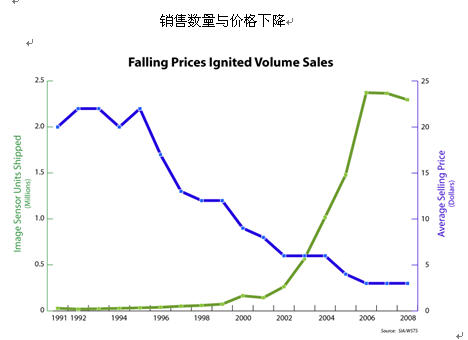

半導體在新應用中增加滲透最有趣的例子是隨著市場應用的銷售額增加,而芯片的價格卻不斷下降。如數碼相機,其中使用的半導體主要是非揮發存儲器,圖像傳感器 。在1990年代初期,固態圖像傳感器的售價為20-25美元,直到最近10年,圖像傳感器的總市場銷售額,仍是很小,幾乎可忽略不計。在2000年代圖像傳感器的價格己從20-25美元下降到5美元。在這價格范圍時,由于使用數量急速上升,使得在過去幾年中圖像傳感器的TAM達到半導體總銷售額的3%以上。在此同時,NAND閃存價格每年下降65%, 主要是市場需求數量成正比增加。其結果是數碼相機的銷售額及其使用的半導體持續的增長。

銷售數量與價格下降

在新的應用和市場增長推動下,此種模式在半導體業中一次又一次的重復, 即應用數量的增長推動了半導體芯片價格的下降。應用市場的擴大又推動銷售額增大,進而為發展新技術提供資金, 進一步促進成本的下降, 又能增加新的應用市場誕生。如在數碼相機情況下, 低成本的固態圖像傳感器及存儲介質推動其銷售量的上升, 同樣能在數字攝像, 安全系統, 醫療中圖像處理, 汽車中及其它許多場合中得到大量的應用。因此, 半導體TAM的增長不僅是因為晶體管的價格每年下降35%, 而是由于許多新的應用市場的推廣共同促成。

[page]

新的半導體應用是市場推動者

當一種應用市場的需求量特別大時由于成本的下降能推動全球半導體消耗量的增加。手持無線設備,手機就是一個很好的例子。在印度僅2009年第四季度新增手機客戶量超過5000萬戶。由于數量巨大進一步推動手機芯片的成本下降, 因此15美元一部手機己成為現實。與1983年早期的一部手機的價格達3995美元(Motorola DynaTAC 8000X)相比是天壤之別。

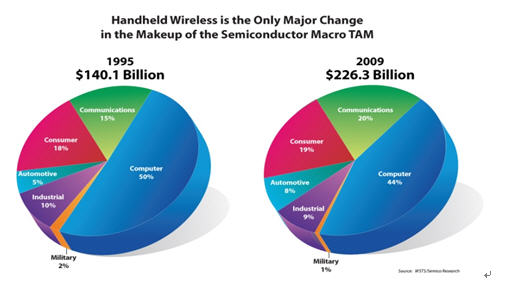

那么未來將會是怎么樣呢?只要晶體管的數量按目前的高增長倍率繼續走下去,各種新的應用會層出不窮,推動半導體市場總量進一步提高。因此全球半導體市場在近15年來看似十分穩定,雖然如臺式計算機市場已經飽和,但是筆記本電腦和上網本開始流行,加上消費類電子產品如游戲機,平板電視,MP3, 數碼相機等, 由于半導體含量的增加推動了半導體TAM的增加。

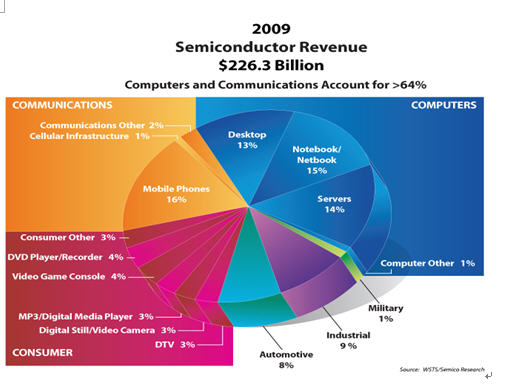

推動半導體市場TAM提高手機是個例子

展望未來新的應用將繼續推動半導體市場的擴大, 凡是今天想進入半導體業的新公司必須要有新的市場理念, 以及能有新的器件結構和新的封裝技術才能滿足市場需求,而生存下來。

未來幾年中半導體業間的兼并會是怎么樣?由于工業趨于成熟可能將在更寬范圍內發生兼并。但是歷史告訴我們只有挖掘新的市場應用才能激起新的挑戰。所有公司只有不斷地創新才能適應未來市場的需求, 也只有不斷地與新進入者進行競爭,并取得成功才有可能進入前10排名之中。

由于半導體能不斷地滿足人們的需求,而新的應用會層出不窮,所以未來半導體業的前景將是十分光輝燦爛。