【導讀】市場研究機構 NPD DisplaySearch 指出, 2012年已經逐漸接近尾聲, 在制程技術轉換、面板產能移轉、中國市場節能補貼以及大尺寸銷售暢旺等等因素之下,液晶電視面板持續面臨供給吃緊的狀況;也帶動主流的面板價格如32、40、42、46甚至55吋等逐月小幅上漲;另外新尺寸如39、50、58、60、65吋等,也在2012年品牌采用以及銷售出貨上取得亮眼成績,逐漸成為決定性的主流尺寸。

展望2013年,過去所熟悉的液晶電視產品組合尺寸(如26、32、37、40/42、46/47、55吋等)都將在新尺寸的攻城略地、以及液晶電視品牌大幅調整明年產品組合的雙重沖擊之下,面臨重新洗牌。在最新一期的 NPD DisplaySearch 液晶電視價值鏈季報(Quarterly LCD TV Value Chain)中,該機構針對2013年全球液晶電視面板廠的產品別生產計劃以及全球電視品牌廠的尺寸別銷售計劃作一全盤統計;發現2013年電視面板供需將依產品組合呈現劇烈變化,并有相當多的產品尺寸在比例上,面臨面板供給方與需求方相當大的差異。

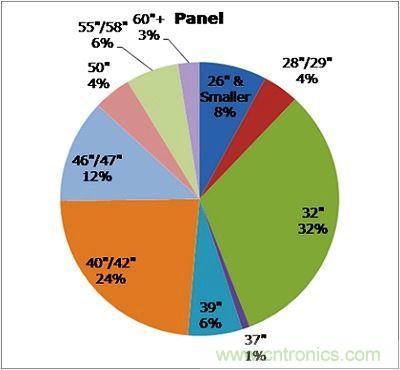

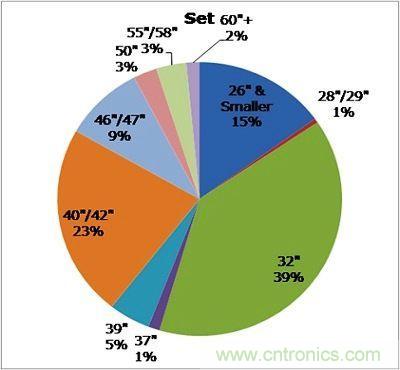

NPD DisplaySearch 指出,面板廠的生產尺寸原為追求各世代線生產效率的最大化,而電視品牌則為追求其市場與銷售額的最大化;這兩者的差異表示許多尺寸仍將持續面臨供給與需求不一致的狀況。如下圖所示,32吋整機廠需求占整體液晶電視市場的39%,但面板廠的生產比重卻只有32%,因此32吋的供給有可能仍將在2013年吃緊。

圖1:2013年液晶電視面板(Panel)各尺寸所占比例

而另外面板廠也在2013年全力推動28/29吋,占了所有面板生產計劃的4%,并以取代26吋等,這也將可能影響到品牌改變其2013年的產品組合。而在新尺寸如39吋、50吋、58吋的部分,面板廠的生產計劃也較品牌廠的產品組合為積極;以39吋而言,面板廠生產計劃占其所有電視面板的6%,而品牌廠的銷售計劃占其所有電視銷售的5%。

以50吋而言,面板廠生產計劃占其所有電視面板的4%,而品牌廠的銷售計劃占其所有電視銷售的3%;以55吋/58吋而言,面板廠生產計劃占其所有電視面板的6%,而品牌廠的銷售計劃占其所有電視銷售的3%。

圖2:2013年液晶電視整機(Set)各尺寸所占比例

在供給吃緊時,面板賣方于產品組合的驅動力將大于面板買方,這表示許多品牌將必須因應新尺寸大幅調整其產品組合,否則將面臨無面板可用的窘境。DisplaySearch 認為,這些面板供給方與需求方的尺寸差異主要由許多原因所導致:

˙為追求更大的產能利用率與附加價值,面板廠較整機廠在大尺寸(如46、47、50、55、58、60吋)等的策略更加積極。

˙60吋的年終低價攻勢將逐漸改變品牌的生態,除了中國大陸電視廠商開始采用58吋的面板用以跟60吋作同一尺寸區間的競爭之外,韓國三星(Samsung)與 LG Display也開始擴大其在60吋面板供給,并以供給集團品牌(三星電視與LG電視)使用為主,用以跟Sharp、Vizio等品牌競爭。而韓國三星與LG的60吋面板生產乃是在8代線運用套切(Multi-Model Glass,MMG)的方式,在同一片玻璃基板同時生產60吋與32吋。

˙事實上除中國大陸的面板廠之外, 臺日韓的面板廠均會在2013年減少32吋的供給。而32吋的短缺,也給專注于32吋的中國大陸面板廠商一個極佳的機會,打入國際品牌的供應鏈。

˙因應50吋對于46吋/47吋的可能取代效應,大多有46吋/47吋產品的電視品牌均會采用50吋的產品(例如Panasonic、Philips、Samsung、Sony、中國品牌、Toshiba、Vizio、LG Electronics)等等。

˙由于7代線產能吃緊;加上中國大陸并無7代線的建置用以生產經濟切割的42吋,許多面板廠如AUO、LG Display、Chimei Innolux都將在8代線生產42吋,并以套切的方式同時在同一片玻璃基板上生產其他尺寸面板。

˙許多品牌已經開始因應面板的供給狀況調整其2013年產品結構,例如三星電視將運用其領先的市場占有率與巨大的銷售數量,采取了「全面采用新尺寸」的策略(如28、39、50吋)。而Toshiba更準備在2013將其重點放在39吋、50吋與58吋,減少40、46、55吋等三個傳統主流的比重;此外Sony也將采用42吋,并考慮39吋以分散其產品集中40吋的風險。

˙此外中國大陸的電視品牌為因應中國大陸市場結構多樣化、以及消費者較易接受新產品的特點,加上品牌之間劇烈的產品組合競爭;各品牌對于尺寸均是以照單全收的方式,這也有效地帶動新尺寸的成長。