- LED上游制造成為布局重點

- 關(guān)鍵設(shè)備MOCVD供應(yīng)緊張

-

產(chǎn)能過剩之憂無需過分渲染

- 2011年中國MOCVD新增量有望達全球40%

- LED產(chǎn)值每年30%速度繼續(xù)增長

中國LED產(chǎn)業(yè)起步于上世紀70年代。早期中國LED產(chǎn)業(yè)中缺少LED外延片及芯片制造環(huán)節(jié),所使用的LED芯片依賴于進口。但經(jīng)過30多年的發(fā)展,目前已經(jīng)形成了從上游外延及芯片制造至中下游封裝應(yīng)用的完整產(chǎn)業(yè)鏈。

LED上游制造成為布局重點

一方面有著對未來市場的強烈預(yù)期,另一方面又有各級政府政策的積極配合,在被視為中國LED產(chǎn)業(yè)“軟肋”的上游外延及芯片制造部分,吸引了大量資金的進入。本土企業(yè)三安、德豪潤達、藍光等均紛紛擴產(chǎn)或建設(shè)新廠;大陸以外LED巨頭也一改往日的謹慎,加速了在中國大陸的布局。臺灣地區(qū)多家LED大廠,如晶電、鼎元及美國的Cree、SEMILEDs等全球巨頭均已或計劃在中國大陸建廠。中國大陸成為全球LED上游產(chǎn)能增速最快的地區(qū)。

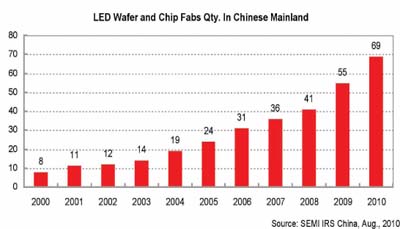

在中國LED產(chǎn)業(yè)結(jié)構(gòu)不斷調(diào)整和優(yōu)化的過程中,未來幾年,中國外延、芯片企業(yè)規(guī)模也將進一步擴大。到2010年8月,中國已有LED外延和芯片企業(yè)69家(包括20余家在建或計劃中)。在已經(jīng)生產(chǎn)或在建的企業(yè)中,有48家涉及LED核心環(huán)節(jié)外延及芯片制造,有10余家專注于LED芯片制造。

關(guān)鍵設(shè)備MOCVD供應(yīng)緊張

MOCVD作為LED最核心環(huán)節(jié)的外延片生長關(guān)鍵設(shè)備,也是制造環(huán)節(jié)中單項投資最大的設(shè)備。目前可以提供工業(yè)化生產(chǎn)MOCVD設(shè)備的制造商有限,集中程度較高,主要在歐美和日本。中國MOCVD設(shè)備國產(chǎn)化之路一直走得并不順利,只能夠生產(chǎn)用于科研的小型設(shè)備,目前尚無能夠提供用于成熟工業(yè)化生產(chǎn)的MOCVD設(shè)備廠家,但是近來有幾家國內(nèi)設(shè)備科研和生產(chǎn)單位給出了設(shè)備國產(chǎn)化的時間表,令人期待。在全球LED產(chǎn)業(yè)的飛速發(fā)展帶動下,近一兩年來MOCVD設(shè)備一直處于供應(yīng)緊張的狀態(tài),設(shè)備到貨期不斷被延長。尤其是完全依賴進口的情況下,目前中國大陸設(shè)備的到貨期為6-9個月,甚至更長。中國MOCVD的供應(yīng)商主要集中在兩家,美國的Veeco和德國AIXTRON。

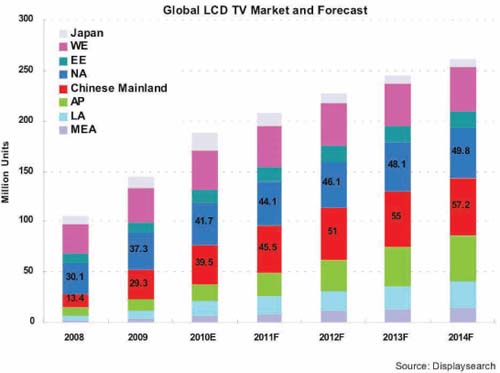

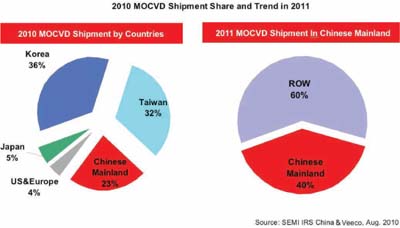

2010年全球MOCVD新增安裝量中,由于受到LED背光在LCD TV滲透的加快帶動下, LCD TV制造強國的韓國增量最多,其次是臺灣地區(qū)。根據(jù)SEMI統(tǒng)計,中國大陸今年MOCVD新增量大概在177臺,出貨量居全球第三。另外,根據(jù)SEMI統(tǒng)計和分析,結(jié)合MOCVD供應(yīng)情況,2011年中國MOCVD新增量份額有望達到全球的40%,而其它地區(qū)的增量會保持與2010年相當?shù)乃交蛳陆怠?

產(chǎn)能過剩之憂 無需過分渲染

中國LED產(chǎn)業(yè)快馬加鞭式的急速發(fā)展,似乎彌漫著一種過熱氣氛。上游廠家紛紛擴產(chǎn)或提出新建廠房計劃,各地方政府也轟轟烈烈加入了這場LED產(chǎn)業(yè)追趕大潮中,購MOCVD設(shè)備補貼、大筆定向采購訂單等極度刺激性政策紛紛出臺,全力打造本地的LED產(chǎn)業(yè)。同時也見到了實際的效果,新建廠房、MOCVD規(guī)劃數(shù)量不斷創(chuàng)新高,“第一”、“最大”的口號也常見于各種新聞標題中。此時擔憂中國LED上游產(chǎn)能過剩的聲音開始多了起來,或質(zhì)疑或批判,想為火熱的中國LED產(chǎn)業(yè)澆一把冷水消消火。不可否認,根據(jù)各地規(guī)劃的產(chǎn)能和MOCVD的計劃安裝量,中國未來幾年的上游產(chǎn)能,尤其是藍綠光外延和芯片的產(chǎn)能有很大可能呈現(xiàn)供過于求的局面。筆者認為適當警示是必要的,但產(chǎn)能過剩之憂無需過分渲染!

目前判斷產(chǎn)能過剩的主要依據(jù)是通過中國規(guī)劃中的MOCVD數(shù)量,但是通過SEMI跟蹤統(tǒng)計分析,中國大陸實際安裝的MOCVD的數(shù)量滯后于計劃或者宣布的數(shù)量。并且不少廠家計劃增加的幾十臺甚至上百臺的MOCVD是通過幾個階段來實施的,整個時間跨度較長,企業(yè)完全可以根據(jù)當時實際情況來調(diào)整。因此目前一些機構(gòu)所統(tǒng)計的MOCVD的數(shù)量存在被夸大的可能。盡管如此,中國兩年之后的MOCVD實際安裝量也將達到非常大的規(guī)模,產(chǎn)能將成數(shù)倍釋放 (詳細數(shù)量和分析見“China LED Fab InduSTry Report 2010 ”)。

目前在LED中下游產(chǎn)業(yè)上,中國無疑已經(jīng)成為LED大國,2010年我國LED整體產(chǎn)業(yè)銷售產(chǎn)值達到千億級別,并以每年30%的速度繼續(xù)增長。中國LED全彩屏、LED景觀照明等應(yīng)用產(chǎn)品的產(chǎn)量都高居世界第一,并成為重要的出口生產(chǎn)基地。作為目前LED產(chǎn)業(yè)兩大驅(qū)動因素的液晶電視和通用照明市場,中國具有非常巨大的潛力優(yōu)勢。