導言:盡管光伏模組產能仍然過剩,但由于需求上升,2012年下半年太陽能模組價格跌勢放緩,市場出現改善跡象。據IHS iSuppli公司預計,2012年全球光伏太陽能系統安裝容量將達到30.2GW,比2011年增長9%,產能過剩局面將在2013年開始明顯好轉。

據IHS iSuppli公司的最新光伏電池模組生產市場追蹤報告,由于需求增強,預計光伏模組價格下跌趨勢將在2012年下半年減弱。這對于飽受打擊的太陽能產業算是一個好消息。

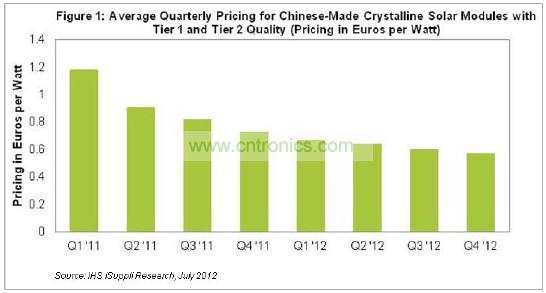

預計下半年晶體太陽能模組的平均市場價格仍將下跌11%,但跌幅略小于上半年的12%,并遠小于2011年下半年的20%。預計2012年第四季度平均市場價格將從第二季度的每瓦0.64歐元跌至0.57歐元。模組通常以歐元計價,而硅則以美元計價。

圖1所示為中國生產的一級和二級質量的硅太陽能模組平均價格。

盡管產能過剩繼續壓制整個太陽能供應鏈的價格,但光伏市場終于出現改善跡象。不僅2012年全球安裝前景持續上升,而且臺灣電池生產商也在6月報告稱需求增長。這些因素幫助價格趨于穩定,并減慢了下跌速度。

臺灣電池生產商的市場需求增長,是光伏電池價格走穩的原因之一。今年稍早的的時候,在美國市場銷售的中國模組被課征30-250%的懲罰性關稅,迫使中國企業從臺灣以及韓國等外部貨源購買太陽能電池。

然而,模組價格下跌將只會對太陽能供應鏈產生部分影響。垂直整合型模組生產商將因硅價格下降而受益,但純粹的模組生產商不能指望電池價格大幅下滑。

模組是構建完整的太陽能系統的關鍵部件,由太陽能電池、電線、框架和玻璃組成。

安裝計劃

據IHS iSuppli公司的光伏服務,2012年全球光伏太陽能系統安裝容量預計將達到30.2GW,比2011年的27.8GW增長9%。在最好情形下,安裝容量可能達到36GW,比去年增長30%。

預計今年德國新安裝容量將達到7.3GW。盡管2012年德國安裝容量將比2011年減少3%,但降幅要遠小于許多人所擔憂的水平。而且在政府下調上網補貼電價(FIT)的情況下,仍預計會取得這種比較強勁的表現。最近幾年,FIT刺激了德國光伏市場的增長。

最近的動態還表明,德國光伏市場擺脫對政府補貼依賴的速度快于許多人的預期。該國的超市連鎖店已開始投資安裝光伏系統,他們的目標很明確,就是發電供自己使用。對于其中的有些項目,使用太陽能所帶來的成本節省已經取代了FIT,成為投資安裝光伏系統的主要理由。

產能過剩

盡管市場預期有所改善,但光伏產業仍然面臨產能過剩的困擾。

IHS iSuppli公司的最新預測顯示,2012年總體運行中的模組產能將達到49.4GW,電池產能將達到43.5GW,二者都遠高于30.2GW的今年預期全球安裝容量。

考慮到當前的整合過程,以及全球需求的巨大上升潛力,IHS公司預計產能過剩局面將在2013年開始明顯好轉。2013年下半年可能標志著光伏產業開始新的投資周期。

光伏跌勢放緩,預計春天不會太遠

發布時間:2012-07-26

特別推薦

- 安森美與舍弗勒強強聯手,EliteSiC技術驅動新一代PHEV平臺

- 安森美與英偉達強強聯手,800V直流方案賦能AI數據中心能效升級

- 貿澤電子自動化資源中心上線:工程師必備技術寶庫

- 隔離變壓器全球競爭圖譜:從安全隔離到能源革命的智能屏障

- 芯海科技盧國建:用“芯片+AI+數據”重新定義健康管理

技術文章更多>>

- 揭秘未來勞動力:貿澤與Molex新電子書解析機器人技術變革

- 國產芯片與系統深度融合!兆易創新聯袂普華軟件破局汽車電子

- 鵬城芯光耀未來:30萬㎡“半導體+光電子”超級盛會,洞見產業融合新紀元 ?

- 11萬+人次!5000+海外買家!2025 AGIC+IOTE深圳物聯網展圓滿收官,2026再聚

- 超5萬觀眾打卡!AGIC+IOTE 2025深圳開幕,1000家展商演繹物聯新活力

技術白皮書下載更多>>

- 車規與基于V2X的車輛協同主動避撞技術展望

- 數字隔離助力新能源汽車安全隔離的新挑戰

- 汽車模塊拋負載的解決方案

- 車用連接器的安全創新應用

- Melexis Actuators Business Unit

- Position / Current Sensors - Triaxis Hall

熱門搜索

開關

開關電源

開關電源電路

開關二極管

開關三極管

科通

可變電容

可調電感

可控硅

空心線圈

控制變壓器

控制模塊

藍牙

藍牙4.0

藍牙模塊

浪涌保護器

雷度電子

鋰電池

利爾達

連接器

流量單位

漏電保護器

濾波電感

濾波器

路由器設置

鋁電解電容

鋁殼電阻

邏輯IC

馬達控制

麥克風